Согласно официальной статистике, производство синтетических каучуков в первичных формах в РФ по итогам 2025 года составило 1,43 млн тонн. Это на 0,4% ниже уровня 2024 года и на 16,7% уступает пиковым показателям 2021 года

Согласно официальной статистике, производство синтетических каучуков в первичных формах в РФ по итогам 2025 года составило 1,43 млн тонн. Это на 0,4% ниже уровня 2024 года и на 16,7% уступает пиковым показателям 2021 года

В 2025 году мировой рынок синтетических каучуков (СК) столкнулся с классическим для сырьевых отраслей кризисом перепроизводства на фоне сокращения конечного спроса. Ключевым фактором стало снижение выпуска автомобильных шин, вызванное падением продаж новых автомобилей как на глобальном, так и на региональных рынках.

По итогам первой половины 2025 года мировое потребление каучуков выросло на 1,9% относительно 2024 года — до 15,8 млн тонн. Однако во втором полугодии тенденция сменилась: спад составил 0,6% под влиянием негативной динамики в смежных отраслях.

Российский сектор синтетических каучуков, характеризующийся высокой зависимостью от макроэкономической конъюнктуры и состояния шинной промышленности, практически повторяет глобальные тенденции.

Согласно официальной статистике, производство синтетических каучуков в первичных формах в РФ по итогам 2025 года составило 1,43 млн тонн. Это на 0,4% ниже уровня 2024 года и на 16,7% уступает пиковым показателям 2021 года. Динамика демонстрирует переход от стагнации к фазе спада.

Более выраженный кризис наблюдается в перерабатывающих сегментах. Индекс промышленного производства резиновых и пластмассовых изделий в целом по России сократился на 6,7%. В Татарстане — ключевом центре нефтехимической отрасли — спад оказался глубже: индекс снизился на 8%, а выпуск резиновых смесей уменьшился на треть (−33,3%) до 20 тыс. тонн.

Главная причина ухудшения ситуации в сегменте СК — затяжной спад на шинном рынке, в основным канале сбыта синтетических каучуков. Снижение продаж новых легковых автомобилей в РФ до 1,33 млн штук (−15,6% относительно предыдущего года) обусловлено высокой ключевой ставкой, ужесточением условий автокредитования и общей экономической неопределенностью.

Особенно значительное давление испытывает сегмент шин для первичной комплектации. По итогам 2025 года российские предприятия выпустили 39,05 млн шин, покрышек и резиновых камер, что на 19,9% ниже результата 2024 года (48,7 млн штук).

Таким образом, в 2025 году отрасль синтетических каучуков как в мире, так и в России оказалась под воздействием синхронизированного спада на смежных рынках — автомобильном и шинном. В условиях избытка предложения и сжатия спроса российские производители фиксируют отрицательную динамику как в объёмах выпуска СК, так и в переработке каучуков в резиновые смеси и готовые изделия.

Это не могло не повлиять на цены, которые в 2025 году снижались повсеместно. Стоимость каучуков напрямую зависит от цены бутадиена, которая также демонстрировала отрицательную динамику в течение всего года. За год цены на бутадиен снизились на 14%, до 51 тыс. рублей за тонну. При этом стоимость каучуков снизилась ещё сильнее. В декабре, по сравнению с январем 2025 года, она в среднем упала на 27%.

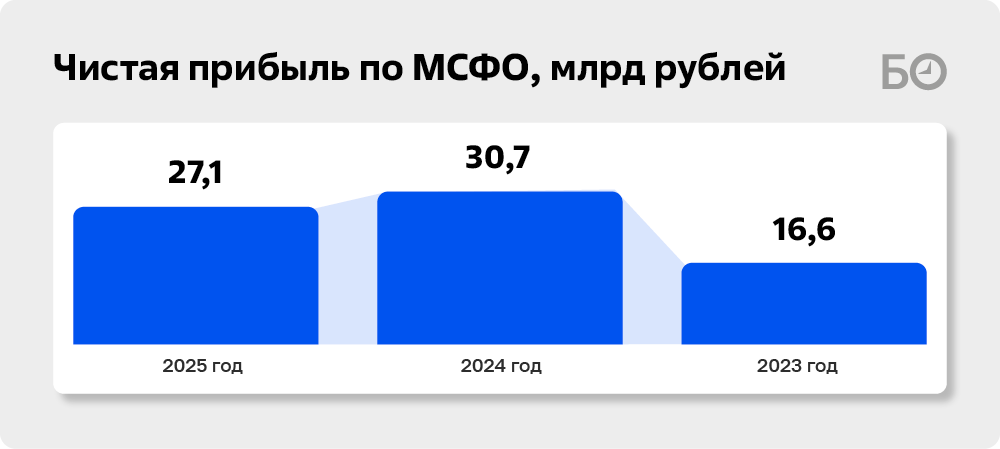

Итоговая чистая прибыль НКНХ по МСФО в 2025 году составила 27 млрд рублей, снизившись к уровню прошлого года (30,7 млрд рублей) на умеренные 12%

Итоговая чистая прибыль НКНХ по МСФО в 2025 году составила 27 млрд рублей, снизившись к уровню прошлого года (30,7 млрд рублей) на умеренные 12%

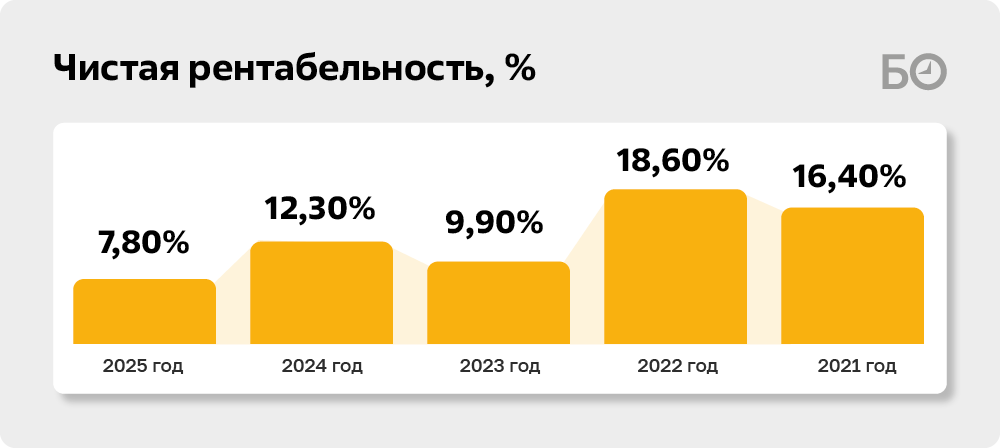

По итогам 2025 года один из крупнейших производителей синтетических каучуков в России — ПАО «Нижнекамскнефтехим» (НКНХ) — отчитался о результатах, которые с трудом можно назвать успешными. Формально компания осталась в плюсе, но за цифрами отчетности скрывается системный кризис в профильном бизнесе.

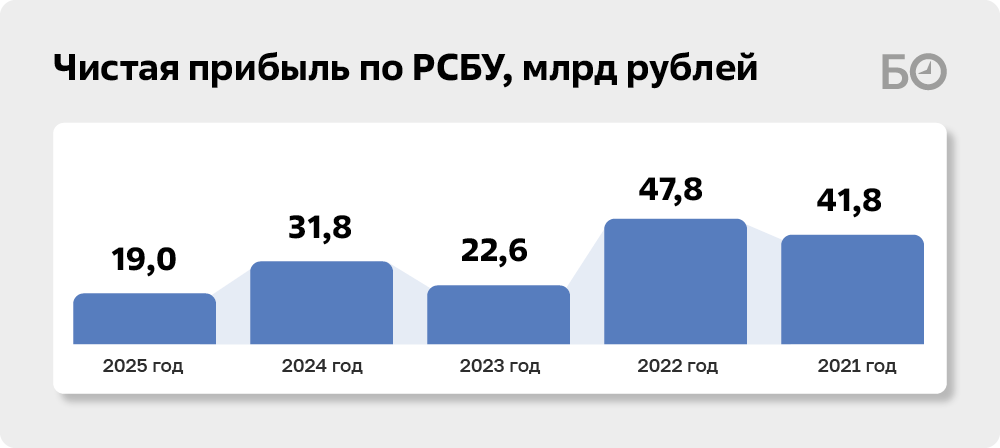

На первый взгляд все не так плохо. Итоговая чистая прибыль НКНХ по МСФО в 2025 году составила 27 млрд рублей, снизившись к уровню прошлого года (30,7 млрд рублей) на умеренные 12%. Если же смотреть отчетность по РСБУ, то здесь падение более существенное. Если в 2024 году предприятие отобразило в виде чистой прибыли 31,7 млрд рублей, то в 2025 году всего 19 млрд рублей, что уже меньше на 40%. Причём по итогам III квартала 2025-го НКНХ получил убыток в размере 6,5 млрд рублей, по причине 25-процентного падения доходов от реализации, которые снизились с 68,7 млрд до 51,2 млрд рублей.

Если углубится в историю, то по итогам 2021 года предприятие по РСБУ показывало 41,8 млрд рублей в виде прибыли, а в «проблемном» 2022-м — 47,8 млрд рублей. В то же время надо понимать, что в 2025 году цены были незначительно, но ниже 2021 года. Вместе с тем, контекст, сформированный в прошлом году году, сильно отличается от постковидного 2021-го, когда резко вырос отложенный спрос на полимеры. Изменилась стоимость заемного ресурса, ключевая ставка выросла до 22%, выросли расходы компании. За этот период сильно подросли расходы компании на фонд оплаты труда (на фоне беспрецедентно низкого уровня безработицы в стране) затраты по тарифам естественных монополий, включая энергетику, логистику и тд. Кроме того, выросли расходы на обеспечение производства — технологии, спецхимия, комплектующие и запчасти. В связи с изменением приоритета с европейского рынка на азиатский выросли затраты на логистику и адаптацию продукта под запросы нового потребителя.

Обе эти цифры (прибыль по МСФО и РСБУ за 2025 год) классический пример того, как «бумажные» статьи спасают отчетность. Компанию от убытка отделили только курсовые разницы. По МСФО в 2025 году они принесли почти 17 млрд рублей дохода (против убытка в 5 млрд годом ранее), по РСБУ — 15,6 млрд рублей против 7,5 млрд рублей в виде расхода. Если бы не этот «виртуальный» доход, чистая прибыль по МСФО была бы на уровне 10 млрд рублей, а по РСБУ — в районе 3,4 млрд рублей.

Причина — укрепление рубля, которое сделало валютные долги НКНХ дешевле в рублевом выражении. Но эта прибыль — бумажная. Она не поступает на счета в виде реальных денег и не компенсирует сжатие основного рынка. Эффект зеркален и симметричен: если рубль начнёт ослабевать, та же самая курсовая статья, сегодня спасающая отчетность НКНХ, превратится в фактор давления. Рост валютных обязательств в рублевом эквиваленте ударит по чистой прибыли с удвоенной силой, создав «виртуальный» убыток там, где сейчас зафиксирован доход.

Ключевой сегмент НКНХ — эластомеры (синтетические каучуки) — показал снижение выручки на 4%, до 71,5 млрд рублей. Казалось бы, немного

Ключевой сегмент НКНХ — эластомеры (синтетические каучуки) — показал снижение выручки на 4%, до 71,5 млрд рублей. Казалось бы, немного

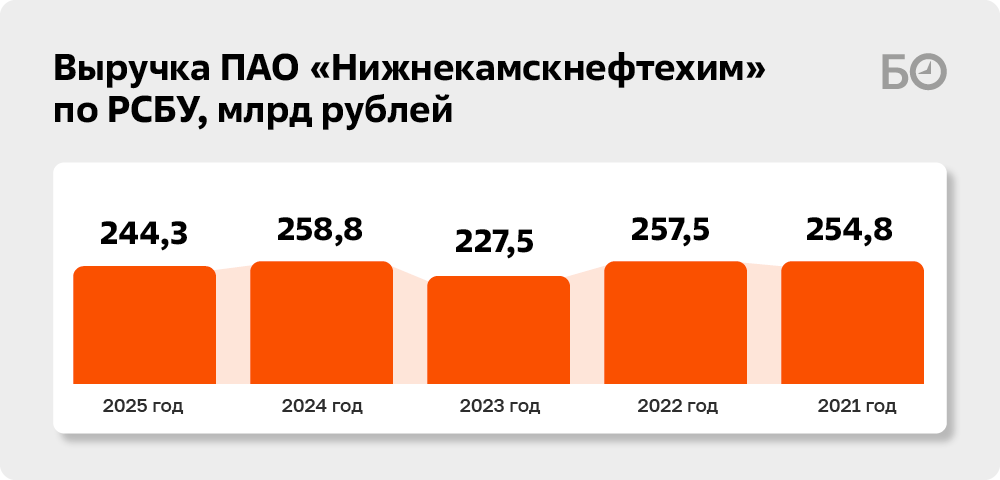

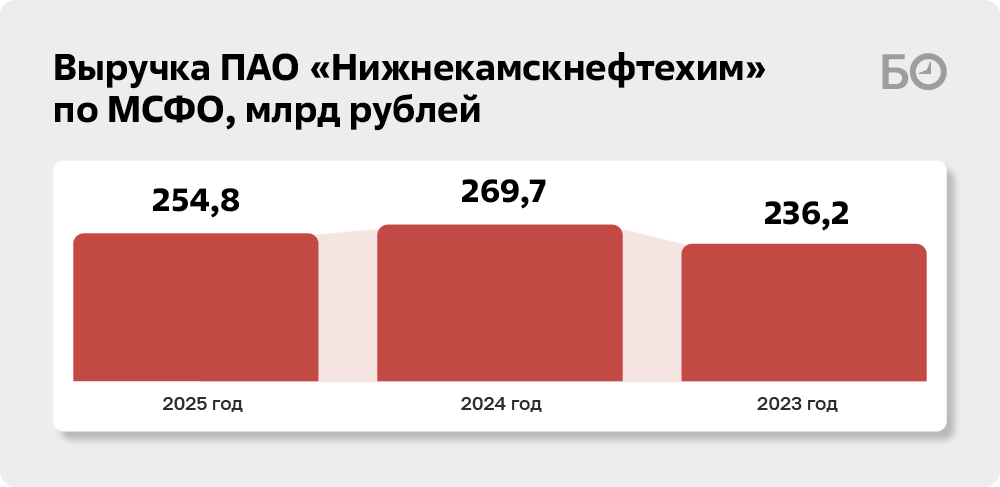

Теперь изучим финансовые показатели, отображающие реальную действительность. Выручка компании снизилась на 5,6% — с 269,7 до 254,7 млрд рублей. И это несмотря на то, что по итогам 2025 года «Нижнекамскнефтехим» произвел 3 млн тонн товарной продукции, увеличив показатель 2024 года (2,6 млн тонн) более чем на 15%.

Ключевой сегмент НКНХ — эластомеры (синтетические каучуки) — показал снижение выручки на 4%, до 71,5 млрд рублей. Казалось бы, немного. Но тот факт, что это падение происходит на фоне инфляции и роста производства, говорит о жестком ценовом давлении.

Ещё более тревожная динамика — в сегменте пластиков и продуктов органического синтеза. Здесь выручка обвалилась на 24%, до 55,8 млрд рублей.

Исключением стали лишь строительные услуги (компания строит новые мощности внутри группы), выручка от которых выросла почти вдвое — до 17,2 млрд рублей. Однако этот рост лишь замаскировал общее падение, но не спас основные производственные показатели.

Несмотря на то, что выручка падала, операционные расходы выросли с 223,6 до 233,6 млрд рублей или на 4,5%. Это классический признак ценового сжатия. Компания продала продукции не меньше (или даже больше), но в деньгах получила снижение из-за падения рыночных цен на каучуки. При этом затраты на производство не снизились пропорционально.

Что касается затрат, то как раз расходы на сырье и материалы показали снижение удешевлением части нефтехимического сырья. Это снижение оказалось вдвое больше (-13%), чем падение выручки (-5,6%), что должно было бы увеличить прибыль, но этого не случилось из-за роста других статей затрат.

Зато критически выросли услуги сторонних организаций, которые показали рост на 64%, или на 7,3 млрд рублей — с 11,5 млрд до 18,8 млрд рублей. Вероятно, связано это с аутсорсингом логистических и ремонтных функций.

В условиях падения выручки компания увеличила фонд оплаты труда. Рост составил свыше 22%, отобразив 27,3 млрд в виде расходов по этой статье против 22,4 млрд рублей годом ранее. По причине роста производства, а также индексации тарифов, на 15,6%, до 31,3 млрд рублей, выросли платежи за электроэнергию и «коммуналку».

На 15%, или на 3,5 млрд рублей, выросли расходы на амортизацию. Это прямое следствие ввода в эксплуатацию комплекса олефинов ЭП-600. Активы встали на баланс, но пока не дали ожидаемой отдачи из-за кризиса на рынке.

Анализ операционных расходов НКНХ по МСФО за 2025 год показывает, что компания попала в «тиски»: с одной стороны, выручка упала из-за снижения цен на синтетические каучуки, с другой — операционные расходы выросли на 4,5%. Доля затрат в выручке увеличилась с 82,9% до 91,7%.

Увеличение затрат на фоне снижающейся выручки стало одной из тем разговора руководства предприятия с его работниками. Непростая ситуация в промышленности в целом и в нефтехимии в частности вынуждает НКНХ делать фокус на сдерживании затрат и оптимизации (или сокращениях), делился с сотрудниками гендиректор компании Марат Фаляхов на одном из внутренних мероприятий. «Это нужно сделать нашим ДНК. Без этого любой бизнес сегодня не выживает. Цены на наши ключевые продукты в мировых масштабах обвалились просто в разы — с 550 до 200 долларов, это уже ниже плинтуса, понимаете? [В 2025 году] Больше половины нашей прибыли и EBITDA „забрал“ рынок, коллеги», — говорил топ-менеджер.

Фаляхов упомянул огромное перенасыщение пиролизными мощностями в мире. Азия и Китая «закидали полиэтиленом, полипропиленом и полистиролом». Свою роль сыграло и укрепление рубля. Поэтому такая работа с затратами теперь в компании будет постоянная, ответил он на вопрос сотрудника о грядущих сокращениях персонала. «Говорят: „компания большая, должна обеспечить“. Коллеги, ещё одну жесткую фразу скажу: никто никому ничего не должен. Все, что касается базового трудового законодательства, компания выполняет в полном объёме и будет выполнять. Дальше наша с вами эффективность и удовлетворенность в наших руках», — отметил Фаляхов.

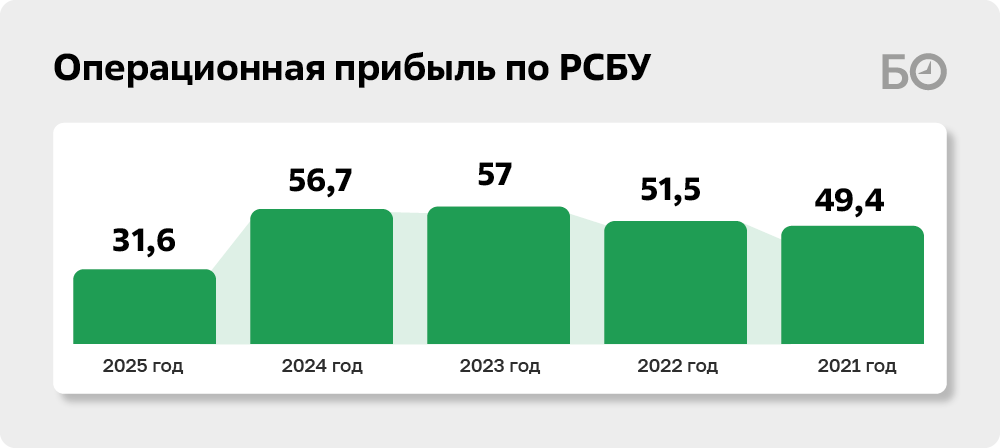

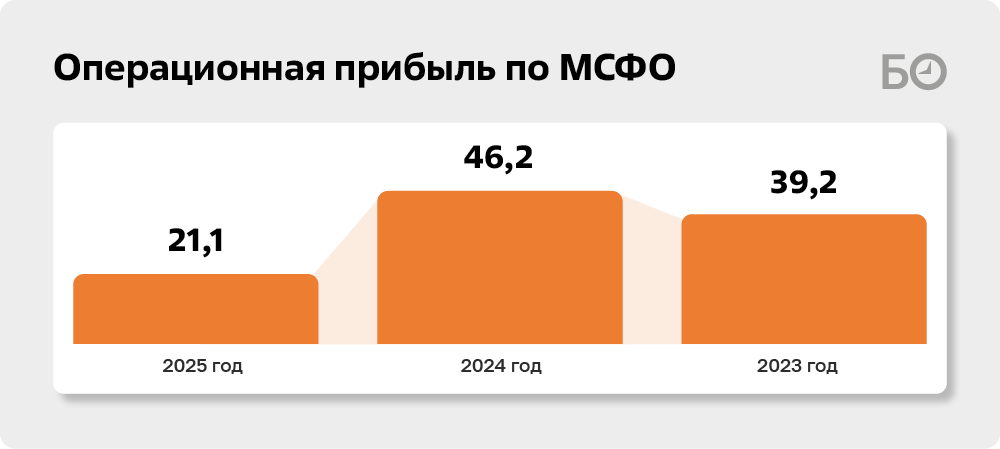

Итогом всего финансового года стала операционная прибыль, то есть те деньги, которые компания реально заработала от производства и продажи нефтехимии. Она рухнула в 2,2 раза. С 46,2 млрд рублей в 2024 году до 21,1 млрд рублей в 2025-м. Падение на 54% — это главный «красный флаг» всей отчетности.

В 2025 году процентные расходы и расходы по финансированию поставок по МСФО составили 2,6 млрд рублей

В 2025 году процентные расходы и расходы по финансированию поставок по МСФО составили 2,6 млрд рублей

Отчетность фиксирует ещё один классический признак кризиса спроса — стремительное сокращение запасов. За год они уменьшились на четверть (с 30 до 22,2 млрд рублей). Кажется, что в условиях падающих цен компании невыгодно держать товар на складе — лучше продать его хоть за какие-то деньги, пока он не обесценился окончательно. С другой стороны, динамика может быть обусловлена необходимостью повысить эффективность использования активов. Оптимизация управления товарно-материальными запасами позволяет ускорить их реализацию и высвободить финансовые ресурсы.

При этом компания продолжала масштабную инвестиционную программу. Основные средства выросли на 29% (до 594 млрд рублей), авансы по капстроительству — ещё на 30%. В 2025 году НКНХ перевел из незавершенного строительства в готовые объекты активы, создававшиеся несколько лет. Ввод в эксплуатацию отобразил на балансе дополнительные 271 млрд рублей. Это связано с тем, что предприятие завершило строительство комплекса ЭП-600, представляющего большую часть введенных в 2025 году объектов основных средств. В настоящее время продолжается строительство установок по производству этилбензола и стирола.

Нельзя забывать, что ввод на 271 млрд рублей новых активов автоматически увеличит амортизацию в 2026–2030 годах на 10–12 млрд рублей ежегодно (в зависимости от сроков полезного использования). Это окажет дополнительное давление на операционную прибыль. В 2025 году, как писали ранее, амортизационные расходы уже выросли на 15%.

Но за этой цифрой (в 271 млрд рублей) скрывается другая, менее позитивная реальность. Группа накопила долг более 206 млрд рублей, а её способность обслуживать займы заметно ослабла. По состоянию на 31 декабря 2025 года общий долг группы составил 206,8 млрд рублей. Годом ранее было 182,3 млрд. Рост — 13,4% за один год. Почти половина долга (112 млрд) — короткая. А денег на счетах — всего 22,7 млрд. Разрыв в 89 млрд рублей компании предстоит закрывать за счёт операционного потока. В 2025 году это удавалось.

Но главная проблема даже не в размере долга, а в его цене. В 2025 году процентные расходы и расходы по финансированию поставок по МСФО составили 2,6 млрд рублей. Годом ранее — 0,8 млрд рублей. Рост — в 3,4 раза. По РСБУ рост аналогичный, только из-за разных методик ведения отчетности сумма процентных расходов здесь увеличилась с 5,3 млрд до 17,8 млрд рублей.

Такие расхождения связаны с тем, что НКНХ активно капитализировал проценты в период строительства — 24,3 млрд рублей в 2025 году. Это стандартная практика по МСФО, но она лишь отложила признание расходов. Теперь крупная стройка завершена, и проценты начнут бить прямо в отчет о прибылях, начиная с 2026 года.

Есть и другая сторона медали. У большинства кредитов есть условия — ковенанты. Главный из них: отношение чистого долга к EBITDA. Это показатель за год вырос с 2,48 до 3,6.Граница риска обычно проходит на уровне выше 3. При коэффициенте от 3 банки начинают отмечать, что есть высокий риск и возможны проблемы с обслуживанием долга. НКНХ уже внутри зоны, где банки начинают задавать вопросы.

«Несоблюдение ковенантов может привести к увеличению затрат по займам и переводу обязательств в категорию подлежащих погашению по требованию», — прямо говорится в отчетности. Под ковенантами находится 72,4 млрд рублей банковских кредитов.

Такие показатели можно было бы назвать тревожными, если бы не одно «но». НКНХ — не самостоятельное предприятие, а часть СИБУРа — большого холдинга с мощным запасом прочности. У компании, напомним, в 2025 году чистый долг составил 1,05 трлн рублей, а показатель чистый долг/EBITDA составил х2,8, то есть ниже рисковых значений. Очевидно, что влиятельные акционеры на оставят ключевой актив без помощи.

Вернемся к отчетности НКНХ. К концу прошлого года у предприятия не осталось невыбранных кредитных линий. Год назад запас составлял 20 млрд рублей, теперь — ноль. Это означает, что все доступные деньги уже выбраны, рефинансировать долг в экстренном порядке нечем. Кроме того, компания полностью зависит от нового привлечения на рынке. В условиях высокой волатильности и жесткой денежно-кредитной политики это фактор серьёзной уязвимости.

С другой стороны, модель поддержания подтвержденных кредитных линий в сегодняшних условиях сложно назвать эффективной, так как плата комиссии за неё не несёт гарантий получения заемных средств в случае появления такой потребности. У предприятия достаточно прочих (так называемых неподтвержденных) кредитных линий, по которым можно привлечь кредитные ресурсы. На данный момент объём свободных лимитов по подписанным кредитным договорам превышает 88 млрд рублей. Таким образом, НКНХ при необходимости все же может привлекать заемные средства, причём под более низкий процент.

Отдельного внимания заслуживают соглашения о финансировании поставок. Это когда банк платит поставщику, а предприятие возвращает деньги позже. За год задолженность по таким схемам выросла с 7,9 до 30,4 млрд рублей. Сроки оплаты — 120–180 дней (против обычных 5–54 дней). По сути, это дорогой аналог оборотного кредита. Рост этой статьи — косвенное подтверждение того, что собственного денежного потока для покрытия кассовых разрывов уже недостаточно.

Формально НКНХ остается прибыльным. Но операционная прибыль упала в 2,2 раза, реальный денежный поток от основной деятельности (до маневра с запасами) сократился на 30%, а долговая нагрузка растёт

Формально НКНХ остается прибыльным. Но операционная прибыль упала в 2,2 раза, реальный денежный поток от основной деятельности (до маневра с запасами) сократился на 30%, а долговая нагрузка растёт

Отчетность НКНХ — точная проекция макроэкономического кризиса в российской нефтехимии. Синтетические каучуки, ещё недавно казавшиеся стабильным бизнесом, попали под двойной пресс. С одной стороны — сокращение выпуска шин и автомобилей, как следствие, падение спроса; с другой — ценовая война, в которой рынок диктует условия производителям.

Формально НКНХ остается прибыльным. Но операционная прибыль упала в 2,2 раза, реальный денежный поток от основной деятельности (до маневра с запасами) сократился на 30%, а долговая нагрузка растёт. Негатив сглаживается за счёт курсовых разниц и строительства внутри группы.

Вопрос в том, надолго ли этого запаса прочности хватит, если цены на каучуки не восстановятся, а шинный рынок продолжит сжиматься. Остается надеяться, что ситуация повернется для нефтехимиков в лучшую сторону. Сейчас понятно, что НКНХ из прибыльного локомотива превращается для СИБУРа скорее в подбитого бойца, которого придётся всеми силами «выхаживать». Помимо восстановления рынка, надежда — на монетизацию продуктов с ЭП-600, пуск высокомаржинального металлоценового полиэтилена и стирольной цепочки.

10.08.2026 00:22