Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Покупатели инвалюты в среду имели перевес над её продавцами на фоне негативного информационного фона вокруг КТК и привлекательного курса покупки. По итогам торгов среды курс по паре USDKZT составил 503,39 тенге за доллар (+4,99 тенге) при повышенном объёме торгов – 274,9 млн долларов (+28 млн). Между тем в ближайшие три сессии, с приближением даты уплаты квартальных налогов, могут наблюдаться более высокие объёмы торгов. Напомним, что срок уплаты 13 видов налоговых платежей, включая НДПИ, КПН, НДС и рентного налога на экспортируемую нефть, приходится на вторник, 25 февраля.

На сегодняшней сессии пара USDKZT (10:30 ALA) торгуется на уровне 500,6 тенге за доллар.

Диаграмма 1. Курс USDKZT:

На фоне растущего профицита ликвидности в системе ставки денежного рынка удерживаются вблизи нижней границы коридора базовой ставки (TONIA – 14,91%, SWAP_1D – 10,85%). Отметим, что нетто-позиция по операциям НБРК сохраняется вблизи рекордной отметки в 8,5 трлн тенге.

В среду индекс KASE продолжил восстанавливаться, зафиксировавшись на отметке 5 628,5 пункта (+0,50%). Покупки наблюдались в различных секторах, представленных в индексе: банковском (акции Народного Банка выросли на 1,5%, Kaspi на 1,1%), телекоммуникационном (бумаги Казахтелекома подорожали на 2,5%) и авиационном (акции Air Astana выросли на 2,8%). Отметим, что драйвером для дальнейших покупок может выступить предстоящий сезон дивидендных выплат и ожидаемое улучшение геополитического фона в регионе.

Мировые цены на нефть Brent в среду достигли отметки 76,0 доллара за баррель (+0,3%). Такое движение во многом обусловлено неопределенностью поставок сырья по КТК из-за ремонтных работ и спекуляций об очередном переносе начала наращивания добычи ОПЕК+.

Американские фондовые индексы обновили исторические максимумы в среду (в частности, S&P 500 и Nasdaq), показав довольно слабый рост в пределах 0,1-0,2%. Аппетит к риску во многом сдерживается высокими ценами на рисковые активы и неопределённостью дальнейшей траектории монетарных условий в стране. В частности, протокол январского заседания Федрезерва отразил обеспокоенность членов FOMC о том, что импортные пошлины и другие экономические планы Белого дома могут замедлить прогресс в возвращении инфляции к целевому уровню в США в 2%. В этом ключе отметим, что рынок теперь закладывает лишь одно снижение базовой ставки в текущем году.

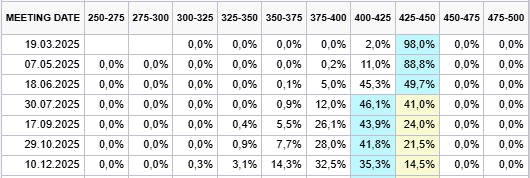

Диаграмма 2. Вероятность изменения ставок Федрезервом:

В безрисковых инструментах в среду наблюдалась околонулевая динамика в отсутствие драйверов для роста/снижения. Так, цены на золото удерживаются у отметки 2 951 долларов за унцию, доходность 10-летних гособлигаций США – на отметке 4,53%, а индекс доллара – вблизи 107 пунктов.

08.07.2026 13:19

08.07.2026 07:54

08.07.2026 07:24

08.07.2026 06:53

08.07.2026 06:30